导读:在保险销售过程中,平安保险的业务员存在夸大保障范围、随意承诺以及通过返还佣金等手段诱骗客户的现象。受害者杨燕的亲身经历揭示了这一问题。

杨燕,女,汉族,1982年5月5日出生,家庭住址:河北省邯郸市曲周县侯村镇里节固村身份证号:130435198205052347 电话号码:15030050777

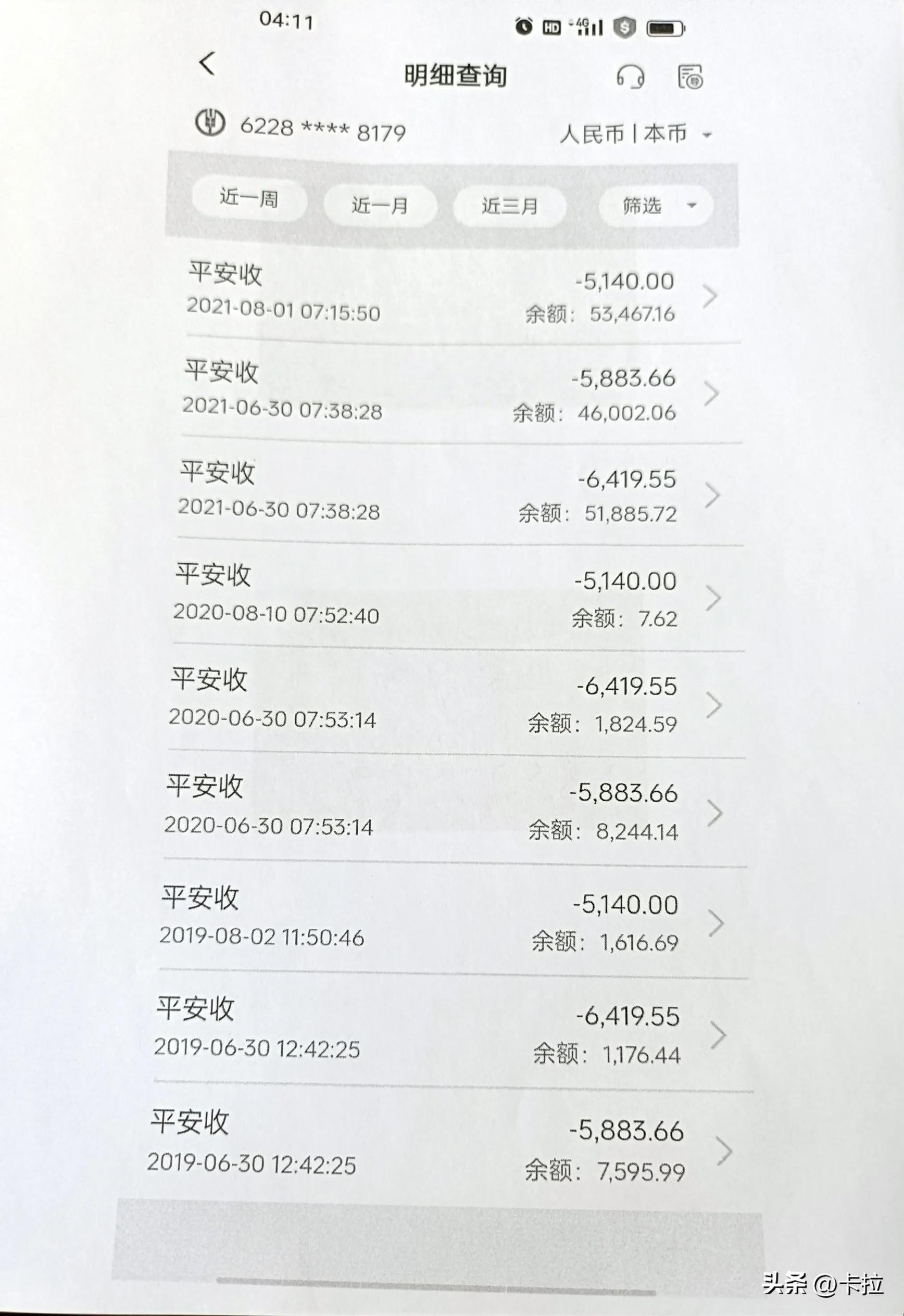

在2018年6月,被平安保险业务员郭建以高额保障和灵活退保等诱人承诺所吸引,并在郭建的劝说下投保了多份保险。然而,在缴费多年后,当她因家庭变故需要退保时,却发现实际情况与之前的承诺大相径庭。她所缴纳的八万多元保费,在退保时只能获得两万多元的退还,这让她对之前的承诺产生了质疑。

更为令人震惊的是,业务员郭建在销售过程中并未及时提供保单,也未详细解释保险条款,而是以返还部分佣金的方式吸引客户。这种返佣行为不仅违反了《中华人民共和国反不正当竞争法》,更可能使客户在不知情的情况下签订合同,遭受经济损失。

对于中国平安保险公司的这种行为,保险法有明确规定,保险经纪人或代理人在从事保险业务时,不得给予或承诺给予投保人、被保险人或受益人保险合同约定以外的利益。然而,平安保险却公然违反这一规定,通过返佣等手段进行不正当竞争,诱导客户投保。

作为一家大型保险公司,中国平安保险的业务员在拓展业务时信口开河,未向客户明确解释保险条款,这种行为严重损害了客户的权益。而且,返佣等行为也使得保险市场的竞争环境变得混乱,不利于行业的健康发展。

杨燕的遭遇并非个例,类似的情况在各地频发。因此,监管部门应加强对保险公司的监管力度,彻查中国平安保险公司的违规行为,还群众一个公道。同时,保险公司也应加强内部管理,规范业务员的行为,明确告知客户保险条款,避免诱骗客户的行为发生。

此外,对于已经遭受损失的客户,保险公司应承担相应的责任,为客户提供合理的赔偿方案。对于违反规定的业务员和保险公司,应依法追究其责任,包括没收违法所得、罚款甚至刑事责任等。

在这个信息透明的时代,保险公司应更加注重诚信经营,以客户的利益为重,而不是通过违规手段获取短期利益。只有这样,才能赢得客户的信任,实现长期稳定的发展。希望中国平安保险公司能够正视自身的问题,积极改正,为保险行业的健康发展做出贡献。

中国平安保险公司的违规销售和诱骗客户的行为已经引起了广泛关注。监管部门应加强监管力度,维护市场秩序,保护消费者的合法权益。同时,保险公司也应引以为戒,规范经营行为,提高服务质量,以赢得客户的信任和支持。